众所周知,半导体行业是一个周期性极强的产业,在经历了2020和2021年的创纪录水平之后,半导体市场进入了长期的下降。2023年整个半导体市场仍处于下行周期,消费电子市场的疲软影响广泛,尤其是存储芯片和MPU这两大品类遭受重创。

据Omdia最新研究显示,2023年第一季度的半导体收入为1205亿美元,较去年第四季度环比下降9%。这已经是半导体市场连续第5个季度持续下滑,也是自2002年以来最长的一次连续性下跌。在这样的背景下,全球半导体厂商的营收排名也发生了短暂的变化。

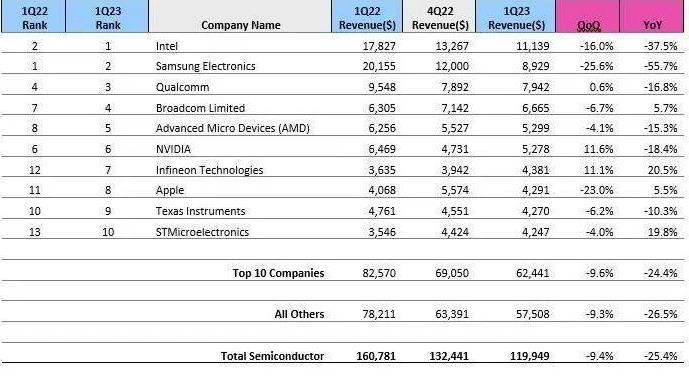

2023年Q1半导体TOP榜单

存储厂商最惨,SK海力士和美光跌出前十

整个半导体市场中,存储无疑是最惨的。存储作为半导体的大宗产品,通常占据约三分之一的市场。但是2023年由于存储市场的疲软,存储芯片供应过剩,存储芯片价格不断下跌。2023年第一季度,存储的市场规模为193亿美元,仅占2023年第一季度总营收1205亿美元市场的16%。

与之相对应的,存储芯片厂商今年也饱经风霜,存储芯片三巨头的季度营收基本跌去了一半。2022年半导体销售TOP5的企业中,有3家存储芯片厂商,分别是三星电子、SK海力士、美光。然而,从Omdia的统计中可以看到,2023年第1季度目前排名前十的仅剩三星一家。上一次SK海力士和美光未能跻身前十还是在2008年,存储真可谓是个大起大落的市场。

回顾存储市场近几十年的发展历程,逆周期和价格战时期,导致大企业破产倒闭的情况屡见不鲜。当年德国的奇梦达、日本“国家队”的尔必达纷纷在下行周期和价格战中纷纷折戟。

三星是前十大半导体厂商中跌幅最大的企业,2023年第一季度营收为89亿美元,同比大跌55.7%,痛失半导体老大身份。而据外媒的报道,三星二季度似乎也不太乐观,利润预计将同比暴跌96%,创下14多年来季度的最低水平。

因此,三星正在努力增加在AI领域的芯片需求份额,如高带宽内存和晶圆代工业务。值得一提的是,三星晶圆代工业务先进制程的良率加速提升,南韩媒体报道,三星4纳米良率已从年初的50%提高到75%,可与台积电相媲美。3纳米良率达到60%,而且最近其3nm GAA客户首曝光,Techinsights报道指出,比特微的Whatsminer M56S++矿机芯片使用的正是三星SF3E工艺制造。

不同于家大业大的三星,SK海力士和美光是纯存储芯片供应商,因此受到的打击也更大,两家存储巨头直接跌出全球半导体前十榜单。

SK海力士营收的90%都来自于存储业务,2023年第一季度,SK海力士营收为5万亿韩元(大约39亿美元),同比下降58%,环比下降34%,亏损2.5亿韩元。SK海力士正在寄希望于其强大的HBM,并且加大投资将其HBM产能扩大2倍。业内人士透露,英伟达可能需要SK海力士的HBM3E产品。

美光更是经历了13年以来的最大亏损,在截止2023年3月1日的2023财年第二季度营收同比下降约53%,为36.9亿美元,净亏达23亿美元。在截至2023年6月1日的 2023 财年第三季度业绩收入为37.5亿美元,同比下降56%。美光不仅受到市场的影响,还遭遇了中国的禁售,这对美光来说无疑是雪上加霜,据悉,中国的直接和间接销售约占美光总营收的1/4。

未来几个月美光的营收继续下跌似乎已成定局。美光预测2023年第四季度的营收为39亿美元±2亿美元。在2023财年的二季度业绩中,美光科技总裁兼首席执行官 Sanjay Mehrotra 表示:“中国国家互联网信息办公室(“CAC”)最近的决定是一个重大阻力,影响了我们的前景并减缓了我们的复苏。”