TrendForce预计,存储器供应商将在2024年继续其缩减DRAM和NAND闪存产量的战略,其中在财务困难的NAND闪存行业,减产尤为明显。

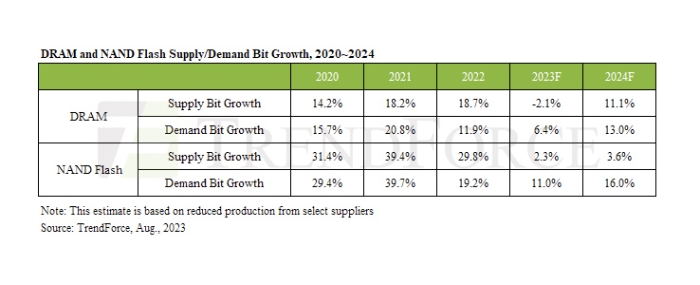

预计消费电子产品的市场需求可见性在24年上半年仍不确定。此外,由于人工智能服务器的竞争,通用服务器的资本支出预计将减弱。考虑到2023年设定的低基线和目前一些存储器产品的低定价,TrendForce预计DRAM和NAND闪存的需求年环比增长率分别为13%和16%。

尽管如此,明年实现有效的库存削减和恢复供需平衡将在很大程度上取决于供应商对其生产能力的克制能力。如果管理有效,这可能为平均内存价格的反弹打开机会。

PC:DRAM平均容量的年增长率预计约为12.4%,主要受英特尔新的Meteor Lake CPU将于2024年大规模生产的推动。该平台的DDR5和LPDDR5独占性可能会使DDR5成为新的主流,在2024年下半年超过DDR4。PC客户端固态硬盘的增长率不会像PC DRAM那样强劲,预计增长率仅为8-10%。

随着消费者行为越来越多地转向基于云的解决方案,对具有大存储容量的笔记本电脑的需求正在减少。尽管1 TB型号的可用性越来越高,但512 GB仍然是主要的存储选项。

此外,存储器供应商通过大幅降低产量来保持价格稳定。如果价格触底并随后反弹,预计PC原始设备制造商将面临SSD成本的上升。再加上Windows提高1TB及以上存储容量的许可费,可能会抑制平均存储容量的进一步增长。

服务器:服务器DRAM平均容量的年增长率估计达到17.3%。这一增长主要是由服务器平台的代际转变、对特定CSP操作中与CPU核心协调的RAM的高度依赖以及AI服务器的高计算负载要求推动的。

企业级固态硬盘:预计平均容量的年增长率为14.7%。对于CSP来说,支持PCle 5.0的处理器的推出表明,这些原始设备制造商的库存水平应该在明年初恢复正常,这可能会促使8 TB产品的采购增加。

在服务器的品牌方面,虽然NAND闪存价格的大幅下降推动了16 TB部署的增加,但人工智能服务器对这一增长的贡献仍然相对有限。

智能手机:2024年智能手机的年产量增长率估计为2.2%,主要受全球经济衰退的影响。TrendForce认为这是需求量增长缓慢的主要原因。

由于存储器价格连续多个季度下降,各品牌越来越关注硬件竞争。因此,预计2023年智能手机的平均DRAM内存容量将增长约14.3%。

鉴于移动DRAM的ASP预计将在2024年保持在相对较低的水平,这一趋势可能会持续下去,可能导致今年平均设备内存容量额外增长7.9%。

UFS和eMMC:图像存储需求的增长和5G普及率的提高等因素预计将推高智能手机的平均存储容量。然而,随着供应商缩减生产规模,为潜在的价格上涨做好准备,预计2024年智能手机原始设备制造商将在成本管理方面更加谨慎,这可能会导致提供1TB以上存储的中低端机型减少。

与此相关的是,智能手机原始设备制造商对QLC产品缺乏热情,这可能会阻碍供应商通过降低成本的方式推动消费者进行容量升级。随着智能手机存储基线的不断上升,以及苹果目前缺乏推出存储容量超过1TB的iPhone机型的计划,TrendForce预计2024年智能手机平均存储容量的年增长率将徘徊在13%左右。